Brotes verdes en muy pocas manos

Los primeros frutos de la incipiente recuperación laboral llegan a España de forma muy desigual

Las noticias parecen pelearse entre sí estos días en los periódicos: España es uno de los mayores objetivos de los fondos soberanos, el capital extranjero redobla su apuesta, las firmas del Ibex reducen su deuda a un ritmo récord... Y, mientras, la devaluación salarial todavía no se traduce en creación de empleo, la OCDE alerta de los efectos de los recortes sanitarios, Cáritas alerta sobre el aumento de la pobreza severa…

Todos los enunciados tienen un andamio de números para sostenerse. No es esquizofrenia, por muy recurrente que sea la metáfora, solo es desigualdad. Esos tan traídos y llevados brotes verdes de la recuperación económica están llegando a España de forma muy desequilibrada. El proceso de reestructuración y salvamento de la banca no deja de recibir elogios, y los estímulos monetarios del Banco Central Europeo están suponiendo un jugoso negocio para el sector, pero el crédito sigue cayendo paras las pymes y las familias. Los beneficios de las empresas que configuran el Ibex 35 de la Bolsa han crecido un 13% en los tres primeros trimestres de 2013, después de dos años de fuertes caídas, y el propio índice del mercado de valores lleva un avance del 27% desde los mínimos que tocó el pasado junio.

Las grandes compañías despiertan hoy por hoy tal confianza a los inversores que están vendiendo bonos a un coste más bajo que el propio Tesoro Público, y este, a su vez, ha reducido lo que paga en intereses a niveles de 2010 porque los mercados piden menos por prestarle dinero. Y el club de millonarios españoles ha ganado miembros en la primera mitad del año: hay 47.000 personas más con un patrimonio superior al millón de dólares (unos 738.000 euros), según los números que recopila cada año Credit Suisse, lo que significa un aumento del 13%, el octavo mayor registrado en el mundo.

“Es un momento fantástico porque a España le está llegando dinero para todo, para la Bolsa, la deuda pública y las inversiones directas”, dijo Emilio Botín el mes pasado en Nueva York. Y sus palabras causaron estupor en las redes sociales, en los cafés, los mercados…, en eso que suele resumirse como la calle. Porque allí, en la calle, el momento “fantástico” que vive el mundo financiero —verídico, comprobable— está lejos de hacer acto de presencia. Los números son conocidos: más de un 25% de paro, y la previsión de que siga en niveles similares al menos tres años; la renta de las familias seguía menguando en el segundo trimestre del año, hasta los niveles más bajos de la crisis, debido a unas rebajas salariales del 5%, según el INE, y la tasa de personas en “extrema pobreza”, según Cáritas, se ha duplicado desde 2007.

No es que los brotes verdes de los que hablaba Botín resulten invisibles —resultan comprobables—, sino que están concentrados en muy pocas manos. El debate está servido en Estados Unidos, por ejemplo, donde los fenomenales estímulos económicos de la Reserva Federal, advierten algunos expertos, están sirviendo para aumentar la riqueza del sector más favorecido de la población y agravando las diferencias sociales. Es lo que, a la postre, puede ocurrir también en Europa, especialmente España: las diferencias entre ricos y pobres se dispara por la crisis, pero en este inicio de reactivación es tan desigual que no invierte la tendencia.

La gran subida de la Bolsa contrasta con una actividad real aún bajista

Stephen S. Roach, expresidente de Morgan Stanley Asia y economista jefe de la firma, alertaba en septiembre de que el 10% de los más ricos de Estados Unidos eran los más beneficiados de las inyecciones de liquidez de la Fed y los estrechos efectos de transmisión. Y el Nobel Paul Krugman lamentaba también que “mientras que la gran mayoría de estadounidenses vive aún en una economía deprimida, los ricos han recuperado casi todas sus pérdidas y siguen avanzando posiciones”. Según datos recopilados por los economistas Thomas Piketty y Emmanuel Sáez, el 95% de los ingresos de la recuperación económica desde 2009 están en manos del 1% más rico.

“España está en una fase de transición, pero el ciudadano no la va a oler. Puedes decirle: esto se está recuperando, pero es imposible que lo note hasta al menos dentro de dos años. La mejora de la banca es una condición necesaria, pero no suficiente”, explica David Cano, socio de Analistas Financieros Internacionales (AFI).

En todas las crisis, la llamada economía financiera suele recuperarse antes que la productiva, la de las empresas y las familias, esa a la que curiosamente —o significativamente— los expertos llaman economía real. Lo malo de esta es que el descuelgue entre una y otra tiene visos de dilatarse: el grueso de los expertos coincide en que a España, recién salida de la recesión, le queda al menos un lustro para recuperar toda la riqueza destruida en cinco años de declive.

Las inyecciones monetarias no consiguen abrir el grifo del crédito

Hace casi veinte años, con un avance del PIB del 2,3% en el tercer trimestre de 1994, la OCDE alertó de que la recuperación en España no se reflejaría en la disminución de paro, como citaba un artículo de Joaquín Estefanía, de enero de 1995, que se titulaba La recuperación invisible y advertía de lo “tibia” y “selectiva” que esa mejora estaba resultando.

Hoy, la operación salida del túnel se presume más larga porque el elevado endeudamiento público y privado corta las alas. “Ahora no podemos contar dos palancas de crecimiento habituales [el tirón del crédito y el Estado], pero, como elemento positivo, ahora contamos con unos mercados emergentes que pueden comprar y una economía propia mucho más exportadora y muchas más empresas internacionalizadas”, apunta Cano.

El crédito, uno de esos motores, no llega a las familias y pymes, y el Estado, en medio de un duro proceso de ajuste de cuentas públicas, apenas tiene margen de maniobra fiscal para estimular el crecimiento o compensar a los más castigados por la crisis.

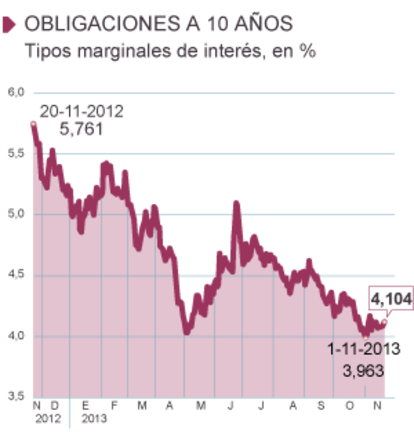

La banca, pese a haber pasado por el estigma del rescate, encarna uno de los grandes símbolos de la recuperación. Pero ni el dinero público ni los estímulos del BCE, de los que las entidades españolas se han beneficiado, han servido para evitar que el crédito siga cayendo (un 11% solo en lo que va de año, respecto a un 2012 ya de declive). Porque las empresas y familias aún están en fase de desapalancamiento y el horizonte económico está plagado de incertidumbre, con lo que no abunda lo que se considera en el sector “demanda solvente”. Pero, además, las entidades están aprovechando la liquidez para el jugoso negocio del carry trade: logran préstamos a un 0,25% del BCE (0,50% hasta hace muy poco) y los invierten en bonos públicos a 10 años que dan una rentabilidad (por ejemplo, en el caso de España) superior al 4%.

“Mientras en el corto plazo la compra de deuda pública se ha convertido en una importante fuente de ingresos que ha sido de gran ayuda para los bancos, a largo plazo afecta negativamente al crédito al sector privado y tiene impacto sobre la recuperación”, reconoció esta misma semana la troika (Comisión Europea, BCE y FMI) en su informe de evaluación del programa financiero de España.

Pero también hay una desigualdad creciente entre empresas en la facilidad de crédito: no hay en toda la zona euro un país en el que la brecha del coste de los créditos entre las grandes empresas y las pymes, que suponen el grueso del tejido productivo, sea mayor. Los préstamos de hasta un millón de euros, los que suelen pedir las pymes, son 2,69 puntos porcentuales más caros que los préstamos superiores a ese millón (de un 4,98% a un 2,29%), según los últimos datos del BCE, de septiembre.

El número de millonarios ha crecido un 13% en el último año

“Una gran compañía siempre pagará más baratos los préstamos porque tiene más poder de negociación, su diversificación geográfica la hace más segura y tiene el valor añadido de tener unas cuentas auditadas”, señala el catedrático Joaquín Maudos, experto en el sector financiero, “pero la diferencia en el caso español es del ciento por ciento”. El país siguiente a España en esta desigualdad es Eslovaquia, pero a distancia, con 2,06 puntos porcentuales de diferencial, mientras que la media de la eurozona es de 1,61 puntos y en Alemania son solo 1,17% puntos.

“Este alto precio de los préstamos está impidiendo inversiones”, lamenta Maudos. “El 90% de las empresas en España son pymes a las que el crédito no llega ni en cantidad ni en condiciones suficientes”, abunda José Luis Martínez Campuzano, estratega de Citi.

Mientras, las grandes compañías logran financiarse en los mercados con facilidad mediante la venta de títulos de deuda. Abertis, por ejemplo, colocó el pasado junio 600 millones en bonos a 10 años a un 3,75%, los intereses más bajos de su historia, y por debajo de los que ofrecen los bonos públicos. “No hay que infravalorar esto, el crecimiento de las multinacionales tiene un efecto arrastre en el resto de empresas. Además, no se trata solo del bajo coste que pagan, sino que ahora se están colocando títulos más arriesgados”, apunta Cano. Por ejemplo, Telefónica ha colocado dos grandes emisiones de deuda perpetua y Caixabank otra de bonos convertibles con muy fuerte demanda.

“El dinero fruto de esta recuperación de los mercados financieros se están moviendo en un circuito cerrado que va de los bancos centrales a los comerciales y de ahí a los títulos de deuda o a la Bolsa, por eso no llega nada a los ciudadanos” apunta José Francisco Bellod, investigador de la Universidad Politécnica de Cartagena. Eso explica, añade Bellod, que la subida de la Bolsa no refleje lo que ocurre en la economía del país: cuando la economía real crece, la Bolsa sube porque las empresas ganan dinero y pagan dividendos, así que las acciones atraen compradores. Sin embargo, no siempre que la Bolsa sube significa que la economía productiva va bien. Eso está ocurriendo en España. Mientras la Bolsa se ha disparado este año, la producción industrial sigue a la baja (ver cuadro). El bajo precio del dinero (en un mínimo histórico) y el bajo precio de los activos españoles está atrayendo a inversores con ganas de rentabilidad y una mayor confianza en la estabilidad económica de España, ya lejos del fantasma de la intervención.

La fiebre inversora tardará en trasladarse a la economía real

¿No hay un signo de alivio para empresas y familias? Algunos indicadores de la economía productiva han logrado dejar los números rojos. Siempre es significativo el mercado automovilístico, uno de esos barómetros del consumo privado, y las ventas han crecido un 1,1% en los 10 primeros meses de este año, aunque fueron empujadas básicamente por las ayudas públicas y después de tres años sin un solo resultado positivo. Y la producción industrial logró avanzar, por primera vez en dos años, un 1,4% hasta septiembre, aunque llevaba una pérdida acumulada del 30% desde 2007. Y el consumo ha logrado estancarse, con un mínimo avance del 0,1% en el tercer trimestre del año, el primero desde comienzos de 2012, pero lleva una caída acumulada del 12% desde su máximo, también en 2007.

Algo empieza a cambiar, sí. El problema de estos avances macroeconómicos es que resultan anémicos para recuperar el terreno perdido. El Gobierno calcula un crecimiento del PIB del 0,7% para 2014, pero España ha necesitado tradicionalmente avances del 2% para crear empleo. El Gobierno recalca que ya no hacen falta esos progresos para lograr reducciones de paro, pero el ministro Luis de Guindos reconoció en octubre en Washington, en el marco de la asamblea del FMI, que “un impacto real”, reseñable, sí requería crecimientos del 2% al 3%. Y no hay una fecha prevista para lograr esa velocidad de crucero.

Las exportaciones, junto con el turismo, son uno de esos elementos que han ayudado a España a salvar los muebles. Han mejorado un 8,3% entre enero y septiembre, pese a que el año pasado ya se batió un récord histórico en ventas internacionales y pese a la ralentización de la actividad europea de los últimos meses.

Las nuevas cifras no se han traducido en creación de empleo, pero, tal y como apunta José Luis Martínez Campuzano, estratega de Citi, “la aportación del sector exterior no hay que valorarla tanto en base a los que han construido, sino en cuánto empleo se hubiese destruido sin estas exportaciones”. En una línea similar, Antonio García Pascual, de Barclays Capital, resalta desde Londres que “estas empresas en algún momento, si siguen creciendo, tendrán que generar nuevos puestos de trabajo”.

García Pascual admite que el tirón exportador se apoya todavía básicamente en las grandes firmas, pero resalta también la entrada en juego de nuevas compañías que con las crisis se han visto forzadas a abrir nuevos mercados. “Por eso es tan importante que el crédito llegue a las pymes”.

Las pymes pagan casi el doble que las grandes empresas por un préstamo

Ha habido operaciones de relumbrón, como la entrada de un fondo de Bill Gates en el capital de la constructora FCC, y la deuda pública se ha reconciliado con el inversor extranjero, pero la inversión extranjera productiva total (excluyendo las sociedades de tenencias de valores) se mantiene hasta junio a un nivel similar al del mismo semestre de 2012 (unos 6.800 millones), un periodo en el que había caído el 56%, si bien el Gobierno asegura que la evolución de la segunda mitad de 2013 será mucho mejor.

Hay algunos datos que abonan esta previsión de una evolución mejor. La patronal automovilística, Anfac, dijo esta misma semana que las factorías españolas recibirán inversiones por valor de unos 1.500 millones de euros en los próximos 12 meses para producir nuevos modelos. La actividad de las grandes fábricas de coches alimenta también la carga de trabajadores de centenares de medianas empresas proveedoras y la inversión en bienes de equipo ha mejorado desde mediados de año.

Que el sistema transmisión funcione y la mejora llegue a la economía real “es cuestión de tiempo, pero el debate es cuánto tiempo”, apunta Campuzano.

España no supo aprovechar su época de bonanza para reducir de forma reseñable sus niveles de desigualdad entre ingresos, y esta brecha se disparó durante la crisis hasta situarse en el segundo peor nivel de la zona euro (35 sobre 100), solo superada por Letonia, según los últimos datos del coeficiente Gini, de 2012.

Por haber, en España, hay incluso una formidable desigualdad entre ricos. Amancio Ortega, el dueño del imperio Zara y firme candidato a arrebatar el primer puesto del mundo a Carlos Slim, tiene un patrimonio mayor que los 15 multimillonarios españoles siguientes juntos, según la lista elaborada por Forbes.

Al margen de las grandes fortunas, un modelo de reactivación desequilibrado puede agravar las distancias. El economista del Banco Mundial Branko Milanovic, especializado en equidad y distribución, advierte de que “no se puede hablar si quiera de recuperación en el caso de España. La reactivación es muy débil, y si la salida de la crisis se demora mucho, las bolsas de pobreza pueden crecer”, señala, ya que, según explica, “a una persona en paro le cuesta más encontrar empleo cuantos más años lleve desocupada”. Es decir, que cuando la recuperación sea completa, si tarda muchos años, una parte de la población puede haberse quedado ya descolgada del sistema.

Sobre la firma